突然ですが、

保険料って、保険会社によって違いますよね?

保険を選ぶ時、保険料の金額は選ぶポイントになるかと思います。

できれば保険料が安い保険が良いと思うのですが、

そもそも保険会社による保険料の違いはなぜ生まれるのでしょうか?

また、どれくらいの差があるのでしょうか?

くわしく見ていきましょう。

なぜ保険料の違いが生まれるのか?

毎月かかる保険料、できるだけ安く抑えたいですよね。

保険料は保険会社によって様々ですが、この保険料の違いはなぜ生まれるのでしょうか?

保険料の違いはずばり、「保険会社の経営状況など」によって生まれます。

例えば、営業担当者がこまめに足を運んでくれる保険会社は、親身的で信頼ができます。しか

し、人件費や交際費といった経費がかかります。

これが、インターネットで保険に加入するとなれば、こまめで親身な対応はありませんが、営業

経費などは抑えることができます。

しかし、「保険料が安い=良い保険」というわけではありません。

保険料を安く抑えるということを最優先としている人にとっては良いですが、

やはり保険に加入するならば、保障内容を見極めて選ぶことが大事です。

お金を費やす以上、費やす意味のあるものでなければお金のムダなので。

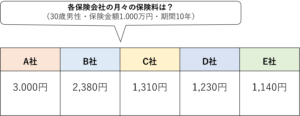

保険会社によってひらく保険料の差

30歳男性が60歳までの30年間、1000万円の定期保険に加入する場合、

月々の保険料は約3000円だと別記事でお話しました。

では、実際に保険料は保険会社によってどれくらいの差があるのでしょうか?

下の図を見てみましょう。

A社の月々の保険料は、3000円です。

図の中では最高金額ですね。

それに対してE社の金額を見てみましょう。

図の中では最低金額の1140円です。

最高金額であるA社と最低金額であるE社には約2000円の差があります。

この差はとても大きいです。

この違いが、保険会社の経営状況などによって生まれるんですね。

数百円の差が大きな差に

30歳男性が60歳までの30年間、1000万円の定期保険に加入するとします。

その保険料は月々3300円から3900円です。

600円の差ができますが、一見そんなに大きな差ではないようにも思えます。

しかし、これが3000万円の定期保険になれば、月々1800円の差になり、1年間となれば約

20000円の大きな差になります。

このように、月々数百円の差でも、年間で計算してみると大きな差になります。

それが年数を重ねれば、差はどんどん膨らみます。

とは言え、お話したように「保険料が安い=良い保険」というわけではありません。

各保険会社で保険料や保障内容を比較する必要があります。

自分で探して見極めることが大事です。

しかし、自分で保険商品全般を調べるのは大変だと思います。

そんな時は専門家に聞いてみてください。

まとめ

保険料は保険会社によって違いがあります。

この違いは、保険会社の経営状況などによって生まれます。

また、月々の保険料がたとえ数百円の差であっても、

年間に換算すると大きな差になります。

このようにして、保険会社による保険料の違いができるんですね。

ただ、「保険料が安い=良い保険」というわけではありません。

保険料・保障内容含めて、各保険会社の保険商品を比較する必要があります。

そのためには、自分で調べて見極めることも大事ですが、

専門家に聞くこともひとつの手です。