「外貨建て」って知ってますか?

外貨預金や外貨建て国債、外貨建て保険などがあります。

外貨建てを買う人が増えたのも、日本国内の預貯金の金利が低いためでもあり

ます。

そういった面でも「外貨建て」の生命保険がどんなものなのか?

リスクはないのか?

くわしく見ていきましょう。

超低金利時代の日本

平成30年3月現在、日本のメガバンクと言われる大手都市銀行の1年の定期預

金金利は、年0.01%です。

100万円を預けても、1年間の利息は100円しかないんです。

さらにここから税金が引かれると、もっと安くなるんです。

これじゃあ、他のもっと利益のでる運用先探しちゃいますよね。

じゃあ、日本は低金利すぎるから海外はどうなんだろう?

同じ平成30年3月現在、日本のメガバンクでのアメリカドルの1年の定期

預金金利は、年0.6〜0.7%です。

他の国の定期預金金利はどうでしょう。

オーストラリアドルは年0.7〜0.8%、ニュージーランドドルは年0.85〜0.95%

と、日本に比べてとても高い金利です。

【参照】三井住友銀行「金利一覧・外国為替相場」より

海外なら日本より金利も高いし、「外貨建て」にしよう!

そう思う人がいるはずです。

でもメリットがあるものには、デメリットもあります。

高金利の外貨建てには、どんなデメリットがあるでしょう。

為替によるリスク

最近は、銀行でも外貨建て個人年金保険なんかの生命保険の商品を販売してい

ます。

個人年金保険など、個別の生命保険の商品については別記事でくわしく話しま

すね。

今回は、外貨建て生命保険についての注意点を話します。

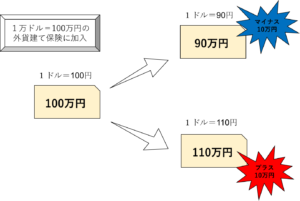

たとえ保険に加入した時、高金利で有利に見えても、

満期時や解約時に円高か円安かで、損得どちらにも転びます。

保険加入時1ドル=120円だったのが、1ドル=90円になっていれば、

損しているので「為替差損」になります。

外貨建ての商品は、こういった為替によるリスクがつきものです。

「為替によるリスク」は念頭に置いておきましょう。

まとめ

外貨建て生命保険に加入する時、「為替によるリスク」はつきものであること

を覚えておきましょう。

保険加入時1ドル=120円が、1ドル=90円の円高になっていれば、想像して

いた満期金より少ない金額になりますよね。

こうしたリスクがあると知った上で、外貨建て商品は選びましょう。