全労済や県民共済って一度は聞いたことありませんか?

全労済なんかは、「全労済♪」っていうポップなメロディーのCMでおなじみで

す。

そんな全労済や県民共済の保障内容を見てみると、

「病気やケガでの死亡時に◯◯◯万円の保障」と生命保険と似ているんです。

そもそも全労済や県民共済の「共済」って何なのか?

生命保険と保障内容が似ているけど、何が違うのか?

くわしく見ていきましょう。

生命保険と共済の違い

生命保険と共済は何が違うのか?

それは、「出資金の有無」です。

共済に加入する時は、出資金を支払わなければいけません。

生命保険は不特定多数の加入者がいます。

共済の場合は、出資金を払って組合員になることで、その共済制度の一員にな

るんです。

この時支払う出資金の有無が、生命保険と共済の違いです。

この共済制度の一員になるための出資金。

全労済の場合は1口100円で、新しく組合員になる場合は10口1000円以上が必

要になります。

なんとこの出資金、組合を脱ける時手続きをすれば、返ってくるんです!

なので、実質出資金の負担はゼロなんです。

ただ、共済は高額の保障は取り扱っていません。

生命保険みたいに保険金5000万円や1億円はありません。

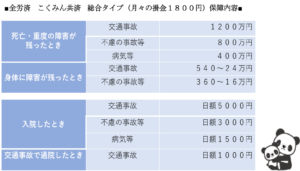

全労済の死亡保障の場合、上限は3000万円までです。

共済とは?

そもそも、「共済」って何なのか?

一般社団法人日本共済協会のホームページによる「共済」についての説明です。

共済は、私たちの生活を脅かす様々な危険(死亡や入院、住宅災害、交通事故など)に対して、組合員があらかじめ一定の掛金を拠出して共同の財産を準備し、不測の事故が生じた場合に共済金を支払うことによって、組合員やその家族に生じる経済的な損失を補い、生活の安定をはかる助け合い(相互扶助)のしくみです。

つまり、出資金を出して組合員になれば、組合員同士お互いに助け合う「共済

制度」に加入することになるということです。

まとめ

生命保険と共済の違いは、「出資金の有無」です。

生命保険に加入する時出資金はいりませんが、共済に加入する時は必要になり

ます。また、保障額の上限も生命保険に比べて低いです。

しかし、どちらも「相互扶助の精神」から成り立っているという点では変わり

ません。