定期保険は、

他の終身保険や養老保険に比べて保険料が安いです。

なぜ他の保険に比べて安いのか?

どれくらい安いのか?

くわしく見ていきましょう。

定期保険の保険料が安い理由

なぜ、定期保険は他の養老保険や終身保険に比べて保険料が安いのでしょう?

それは、満期時に返戻金がなく、保険料が掛け捨てだからです。

養老保険や終身保険は、満期時の返戻金があります。

例えば、養老保険の場合。

保険会社は満期時に満期保険金を支払う義務があります。

その分、相応の保険料の負担を保険加入者に求めることになります。

終身保険の場合も同じです。

人間はいずれ死を迎えます。

ということは保険金もいずれ必要になります。

保険会社は、支払うことになる保険金を準備しなければいけません。

その分、相応の保険料の負担を保険加入者に求めることになります。

定期保険は、養老保険や終身保険のように、

満期時の返戻金を準備する必要がありません。

満期時の返戻金がなく、保険料が掛け捨てだからです。

だからこそ保険料が安いんです。

これは、定期保険の特徴でもあります。

では、実際に保険料はどれくらい安いのでしょうか?

見てみましょう。

保険料の違い

定期保険の保険料が、他の養老保険や終身保険と比べて、どれくらい安いの

か?

ある保険会社の「定期・養老・終身保険」の毎月の保険料を比較してみます。

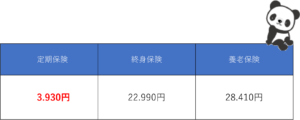

下の図は、

30歳男性が1000万円の死亡保険に加入した場合の、毎月の保険料です。

養老保険や終身保険の保険料が2万円超えなのに対して、

定期保険はわずか4000円程度で、一番高い養老保険の約7分の1です。

ここまで保険料に差があるんです。

定期保険の保険料は、他の保険に比べて格段に安いことがお分かりいただけま

したか?

まとめ

定期保険の保険料は、他の養老保険や終身保険に比べて格段に安いです。

一番高い養老保険が約3万円なのに対して、定期保険は約7分の1の4000円程

度。

「満期時の返戻金がない・保険料が掛け捨て」が特徴の定期保険だからこそ

の、保険料の安さです。